Informacje ogólne

Na dzień 31 grudnia 2019 r. Alior Bank obsługiwał 4,0 mln klientów indywidualnych. Wzrost liczby klientów w 2019 r. wynikał ze wzrostu organicznego Alior Banku oraz przejęcia klientów SKOK „Jaworzno”.

Bank realizuje projekt segmentacji behawioralnej klientów detalicznych, która umożliwia precyzyjne adresowanie produktów i usług do właściwych odbiorców. Segmentacja behawioralna ma zastosowanie zarówno w zakresie budowy oferty produktowej jak i wsparcia sieci sprzedaży. W 2019 r. Bank kontynuował stosowanie segmentacji strategicznej klientów. W całej sieci sprzedaży stacjonarnej wdrożono stosowanie segmentacji strategicznej. Wyposażono bankierów i vdoradców w kompleksową wiedzę w zakresie tego jak rozpoznawać potrzeby klientów i jak o nich rozmawiać, tak aby sprzedawać produkty jak najlepiej dopasowane do ich potrzeb. W połowie roku wdrożyliśmy segmentację behawioralną również w wybranych obszarach kanałów zdalnych.

Od września 2019 r. rozpoczęły się prace nad aktualizacją segmentacji behawioralnej. W 2020 r. zostanie zaprezentowane nowe podejście, podchodzące do tematu szerzej, aby jeszcze lepiej odpowiadać na profil klienta i adresować jego potrzeby.

Niezależnie od segmentacji behawioralnej Bank wyróżnia wśród swoich klientów detalicznych następujące segmenty operacyjne:

Wyżej opisana segmentacja znajduje odzwierciedlenie w strukturze sieci sprzedaży poprzez specjalizowanie jednostek sprzedażowych, odpowiednio: oddziałów uniwersalnych, oddziałów premium oraz Private Banking.

Kanały dystrybucji

Na koniec 2019 r. Bank dysponował 820 placówkami (197 oddziałami tradycyjnymi, 7 oddziałami Private Banking, 8 Centrami Korporacyjnymi oraz 608 placówkami partnerskimi). Produkty Banku oferowane były również w sieci 10 Centrów Hipotecznych, 9 centrów gotówkowych oraz sieci około 5 tys. pośredników.

W grudniu 2019 r. zaprezentowany został pierwszy z oddziałów Banku stworzony w nowym formacie. Placówka wyróżnia się innowacyjnym designem i wykorzystaniem nowych technologii. Rolą oddziału jest przede wszystkim zapewnienie wygody i prywatności klientom oraz komfortu pracy bankierowi. Wykorzystane materiały są ekologiczne, a produkty pochodzą od lokalnych dostawców.

Alior Bank wykorzystywał także kanały dystrybucji oparte na nowoczesnej platformie informatycznej, obejmującej: bankowość online, bankowość mobilną oraz centra obsługi telefonicznej oraz technologię DRONN. Przez Internet, w tym przez bankowość internetową, Bank umożliwia zawarcie umowy o: rachunki oszczędnościowo – rozliczeniowe, rachunki walutowe, konta oszczędnościowe, lokaty, karty debetowe i rachunki maklerskie. W kanałach tych przyjmowane są także wnioski o produkty kredytowe: pożyczki gotówkowe, karty kredytowe, limity odnawialne w rachunku i kredyty hipoteczne. Za pomocą Internetu Bank oferuje także kredyty ratalne w procesie on-line oraz umożliwia korzystanie z usługi kantoru walutowego.

Oddziały tradycyjne Alior Banku zlokalizowane są w całej Polsce, szczególnie w miastach o liczbie mieszkańców przekraczającej 50 tys., oferując pełen zakres produktów i usług Banku. Placówki partnerskie zlokalizowane są natomiast w mniejszych miastach oraz w wybranych lokalizacjach w głównych miastach w Polsce oferując szeroki zakres usług oraz produktów depozytowo-kredytowych dla klientów detalicznych i biznesowych.

Współpraca pomiędzy Bankiem i jego placówkami partnerskimi odbywa się na podstawie outsourcingowych umów agencyjnych. Na mocy takich umów agenci wykonują w imieniu Banku wyłącznie usługi w zakresie dystrybucji produktów Banku. Usługi te są świadczone w lokalach będących własnością lub wynajmowanych przez agentów zatwierdzonych przez Bank.

Jak wskazano wcześniej, produkty Banku oferowane są także w sieci placówek pośredników finansowych, takich jak Expander, Open Finance, Sales Group, Dom Kredytowy Notus, Fines, i innych, których oferta skupia się głównie na pożyczkach gotówkowych, kredytach konsolidacyjnych i kredytach hipotecznych oraz kredytach ratalnych.

Jedną z kluczowych strategicznych inicjatyw w 2019 r., którą Bank zrealizował wspólnie z PZU, było otwarcie nowego kanału dystrybucji pożyczki gotówkowej – platformy Cash. Jest to platforma, której właścicielem jest PZU i opiera się o technologię serwisu Bancovo.pl. Będzie ona udostępniana pracownikom wybranych, dużych zakładów pracy. Polega ona na zastosowaniu pełnego procesu online, w którym klient procesuje się sam, a podane informacje dochodowe weryfikowane i potwierdzane są bezpośrednio przez zakład pracy klienta. Ważną cechą procesu jest dokonywanie spłat w drodze potrąceń rat z wynagrodzeń pracowników bezpośrednio przez ich pracodawcę. Jako pierwsi dostęp do platformy otrzymali pracownicy Grupy

PZU, w przyszłości do platformy dołączane będą także kolejne firmy.

Wsparcie sprzedaży we wszystkich kanałach dystrybucji zapewniają operacyjne i analityczne systemy Zarządzania Relacjami z Klientem (ang. Customer Relationship Management, CRM).

Produkty kredytowe

Pożyczki gotówkowe

Głównym produktem w ofercie konsumpcyjnych produktów kredytowych dla klientów indywidualnych Alior Banku jest pożyczka gotówkowa. Może być ona przeznaczona na dowolny cel lub na spłatę zobowiązań finansowych (kredyt konsolidacyjny). Pożyczki gotówkowe są dostępne we wszystkich kanałach dystrybucji Banku.

Głównym produktem w ofercie konsumpcyjnych produktów kredytowych dla klientów indywidualnych Alior Banku jest pożyczka gotówkowa. Może być ona przeznaczona na dowolny cel lub na spłatę zobowiązań finansowych (kredyt konsolidacyjny). Pożyczki gotówkowe są dostępne we wszystkich kanałach dystrybucji Banku.

Alior Bank w 2019 r. kontynuował strategię sprzedaży pożyczki gotówkowej w dwóch strumieniach. Pierwszy dotyczy pozyskiwania nowej grupy klientów oraz uproduktawiania obecnej bazy, w tym dużej grupy klientów pozyskanych w procesie sprzedaży produktów ratalnych. Celem pozyskiwania nowych klientów Bank wprowadził w I kwartale 2019 r. ofertę ‘Pożyczki nietypowej’, której cena uzależniona była od wysokości zaciągniętego zobowiązania. W II kwartale rozpoczęta została szeroko komunikowana w mediach kampania telewizyjna pożyczki ‘Pożyczka z mikrokosztami’, która oferuje klientom atrakcyjną cenę. Jej koszt w przeliczeniu na każdy 1000 zł pożyczki/kredytu netto nie wynosi więcej niż 6 zł miesięcznie. Oferta dostępna jest w kanałach stacjonarnych, kanałach zdalnych, jak i w bankowości internetowej. W ofercie Banku pojawiła się także specjalna oferta ‘Pożyczki internetowej’ dla nowych klientów, którzy zgłaszając się do Banku przez dedykowany formularz internetowy otrzymywali preferencyjne warunki oprocentowania oraz nie została im naliczona prowizja. Umowę mogli podpisać samodzielnie w bankowości internetowej lub zdalnie, korzystając z pomocy bankiera telefonicznego.

Realizując plany uproduktawiania własnych klientów Bank cyklicznie przygotowywał ofertę dla obecnych klientów pożyczkowych z zastosowaniem preferencyjnych warunków cenowych oraz w uproszczonym procesie kredytowym, zarówno w kanałach stacjonarnych jak i w bankowości internetowej i mobilnej. Dodatkowo wprowadzony został system aktywizacji i uproduktawiania Klientów Consumer Finance. Tzw. onboarding, to działania budujące świadomość marki w pierwszych miesiącach współpracy z Bankiem, aktywujące klienta w kanałach cyfrowych oraz do zakupu produktów i ofert specjalnych, nie tylko pożyczki gotówkowej, ale także innych produktów klienta indywidualnego.

Onboarding klientów z produktem ratalnym wpisuje się w kolejny obszar działań Banku – wdrażania nowego podejścia do dystrybucji pożyczki – łącząc je z innymi obszarami bankowości dla klienta indywidualnego. Wg niego Bank docenia klientów aktywnych, oraz zachęca obecnych i nowych klientów do aktywności w ramach daily banking. Na potrzebę realizacji tego podejścia w IV kwartale 2019 r. przygotowana została szeroko komunikowana w TV oraz innych mediach „Pożyczka Kosmiczna”. Uzyskanie atrakcyjnych warunków pożyczki – oprocentowania 0%, połączone było z aktywnością klientów korzystających z Konta Jakże Osobistego i karty debetowej. Akcja wspierała zarówno cel dosprzedaży produktów dla klientów własnych jak i budowania głównej relacji z Bankiem.

Ponadto, w IV kwartale 2019 r. Bank, wykorzystując możliwości jakie wprowadziła dyrektywa PSD2, pozwolił klientom innych banków o ubieganie się o produkty kredytowe Alior Banku bez konieczności przedstawiania zaświadczenia o zarobkach. Taką możliwość daje usługa dostępu do informacji o rachunku płatniczym (ang. Account Information Service, AIS). Rozwiązanie jest dostępne w wybranych punktach sprzedaży oraz w contact-center. Do końca I kwartału 2020 r. planowane jest sukcesywne rozszerzenie zasięgu dostępności tego udogodnienia w całej sieci sprzedaży, a także w procesach włączając w to również procesy internetowe.

W ostatnim kwartale 2019 r. Alior Bank rozpoczął prace nad dopasowaniem strategii biznesowej i wewnętrznych procesów do wrześniowego orzeczenia TSUE ws. przedterminowej spłaty kredytów konsumenckich.

Karty kredytowe

W ramach oferty kart kredytowych dla klientów detalicznych Bank w 2019 r. kontynuował promocję kart kredytowych: Mastercard OK! oraz TU i TAM. Ich 72 Sprawozdanie Zarządu z działalności Grupy Kapitałowej Alior Banku S.A. w 2019 r. obejmujące Sprawozdanie Zarządu z działalności Alior Banku S.A. głównym benefitem pozostał moneyback: dla karty OK! krajowy, funkcjonujący w wybranych punktach handlowo-usługowych, dla karty TU i TAM z kolei naliczany za transakcje w walucie innej niż PLN (w tym transakcje internetowe jak i te wykonane zagranicą). Dla najbardziej zamożnych klientów z segmentu Private Banking w ofercie bez zmian pozostała prestiżowa Karta World Elite, z którą związany jest pakiet usług concierge, czyli pomoc wyspecjalizowanej infolinii, ubezpieczenia oraz Priority Pass – możliwość skorzystania z saloników lotniskowych.

W ramach oferty kart kredytowych dla klientów detalicznych Bank w 2019 r. kontynuował promocję kart kredytowych: Mastercard OK! oraz TU i TAM. Ich 72 Sprawozdanie Zarządu z działalności Grupy Kapitałowej Alior Banku S.A. w 2019 r. obejmujące Sprawozdanie Zarządu z działalności Alior Banku S.A. głównym benefitem pozostał moneyback: dla karty OK! krajowy, funkcjonujący w wybranych punktach handlowo-usługowych, dla karty TU i TAM z kolei naliczany za transakcje w walucie innej niż PLN (w tym transakcje internetowe jak i te wykonane zagranicą). Dla najbardziej zamożnych klientów z segmentu Private Banking w ofercie bez zmian pozostała prestiżowa Karta World Elite, z którą związany jest pakiet usług concierge, czyli pomoc wyspecjalizowanej infolinii, ubezpieczenia oraz Priority Pass – możliwość skorzystania z saloników lotniskowych.

Wychodząc naprzeciw oczekiwaniom klientów, którzy podróżując za granicę naszego kraju często szukają najlepszej formy płatności, analizują kursy wymiany walut, niejednokrotnie obawiając się ukrytych kosztów, w ramach promocji transakcje kartą kredytową Mastercard TU i TAM przeliczane są od czerwca 2019 r. po średnim kursie NBP bez dodatkowych kosztów i prowizji Banku.

Dodatkowo, oprócz bardzo korzystnych warunków przewalutowania, karta Mastercard TU i TAM daje dostęp do zniżek i bezcennych atrakcji, jakie oferuje program lojalnościowy Bezcenne Chwile. Co ważne – promocja obejmuje zarówno nowych posiadaczy karty TU i TAM, jak również tych, którzy ten typ produktu posiadali od dłuższego czasu, a dostęp poza standardowymi metodami przystąpienia w oddziale, czy na infolinii, został od czerwca udostępniony bezpłatnie wszystkim klientom także w systemie bankowości internetowej Banku.

W ostatnim kwartale 2019 r. we współpracy z firmą Innergo autoryzowanym przedstawicielem firmy Apple w Polsce) Bank przygotował promocję, dzięki której nowi posiadacze karty kredytowej Mastercard OK! mogli uzyskać dodatkowy upust na zakup sprzętu Apple przy płatności kartą kredytową.

Limity odnawialne w rachunku bieżącym

Limit kredytowy w rachunku to możliwość zadłużania się w ciężar salda debetowego rachunku. W ramach przyznanego limitu w rachunku można zadłużać się wielokrotnie, a każda wpłata na rachunek zmniejsza lub likwiduje zadłużenie. Bank oferuje limity odnawialne w rachunku na kwotę od 500 zł do 200 tys. zł i nie wymaga dodatkowego zabezpieczenia lub poręczenia.

W 2019 r. obserwowany był systematyczny wzrost zainteresowania limitem odnawialnym za pośrednictwem bankowości elektronicznej i mobilnej w uproszczonym procesie online. Proces udostępniany jest wybranej grupie klientów uwzględniającej optymalne ofertowanie x-sell w zakresie działań CRM.

Kredyty hipoteczne

Kredyty hipoteczne w Alior Banku przeznaczane są głownie na cele mieszkaniowe, związane z zakupem nieruchomości. Kredytami tymi sfinansować można również wykończenie, remont lub adaptację nieruchomości, zakup działki i budowę domu jednorodzinnego. Ponadto, istnieje możliwość odzyskania nakładów finansowych poniesionych w ciągu ostatnich 2 lat na cele mieszkaniowe. Środki z tych kredytów wykorzystać można na dowolny cel, nie związany z finansowaniem działalności gospodarczej oraz na skonsolidowanie innych zobowiązań.

Kredyty hipoteczne charakteryzuje długi okres kredytowania do 30 lat i maksymalne LTV na poziomie 90%.

Dostępne są w wariancie z prowizją lub z ubezpieczeniem na życie.

W 2019 r. Bank kontynuował dotychczasową politykę w segmencie kredytów hipotecznych, które sprzedawane były poprzez dwa podstawowe kanały dystrybucji tj. oddziały i Centra Hipoteczne, dedykowane do obsługi wniosków od pośredników. W 2019 r. Bank oferował głównie kredyty w PLN na cele mieszkaniowe, które stanowią dominującą pozycję w portfelu kredytów hipotecznych. Uzupełnieniem oferty pozostawały kredyty indeksowane walutami GBP, USD, EUR na cel mieszkaniowy, dostępne dla klientów osiągających dochody w walutach obcych.

W II półroczu 2019 r. Bank podjął działania zmierzające do zwiększenia swojego udziału w sprzedaży kredytów hipotecznych na największych, dominujących rynkach. W tym celu została wprowadzona konkurencyjna oferta dostępna dla klientów nabywających mieszkania i domy w 7 największych miastach, tj. Warszawie, Krakowie, Wrocławiu, Poznaniu,

Szczecinie, Gdańsku lub Łodzi. W celu realizacji tej polityki, w miastach tych zaplanowano również wzmocnienie sieci sprzedaży oddziałowej. Wzrost sprzedaży rok do roku wyniósł 20%.

Produkty depozytowe

Lokaty terminowe

Klientom indywidualnym deponującym środki w PLN, Bank oferuje lokaty na nowe środki i lokaty standardowe ze stałym oprocentowaniem oraz szerokim wachlarzem dostępnych terminów. Oferta depozytowa obejmuje również lokaty w walutach obcych: EUR, USD, GBP i CHF. Lokaty te mogą być odnawialne lub nieodnawialne Ponadto, klienci zainteresowani zdeponowaniem większych kwot, mogą skorzystać z oferty lokat negocjowanych, wówczas zarówno termin, jak i oprocentowanie lokaty ustalane są indywidualnie.

Konta oszczędnościowe

Bank oferuje swoim klientom detalicznym złotowe konta oszczędnościowe, zachęcające do oszczędzania, przy zachowaniu elastycznego dostępu do środków. Podstawowym produktem akwizycyjnym jest wprowadzone w 2018 r. Konto Mocno Oszczędnościowe oraz wprowadzone w grudniu 2019 r. Konto Mega Oszczędnościowe. Jego główną zaletą jest możliwość skorzystania z promocji dla nowych środków do kwoty 100 000 zł przez okres 3 miesięcy, w ramach której wyższe oprocentowanie naliczane jest klientom, którzy zapewniają regularny wpływ na rachunek oszczędnościowo – rozliczeniowy w Alior Banku. Dodatkowo posiadacze Konta Mega Oszczędnościowego mają możliwość

elastycznego oszczędzania, za pomocą bezpłatnych, nielimitowanych przelewów internetowych na własne konto osobiste prowadzone w Alior Banku. Ponadto Bank oferuje wyższe oprocentowanie na koncie oszczędnościowym dla klientów, którzy zdecydują się na założenie Konta

Jakże Osobistego i wybiorą tę cechę jako jedną z korzyści. Dodatkowo Bank posiada w ofercie konto oszczędnościowe przeznaczone wyłącznie dla nowych klientów Banku oraz klientów, którzy złożyli skutecznie wniosek o świadczenie wychowawcze (Wniosek Rodzina 500+). Mogą oni liczyć na preferencyjne stałe oprocentowanie.

Rachunki oszczędnościowo-rozliczeniowe

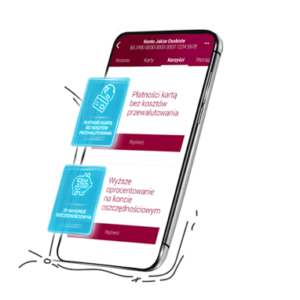

W 2019 r. Bank rozwijał ofertę rachunków oszczędnościowo-rozliczeniowych dodając nowe funkcjonalności w ramach istniejących produktów. Flagowym rachunkiem w ofercie jest Konto Jakże Osobiste, za które Bank został wyróżniony nagrodą EFMA Distribution and Marketing Innovation Awards dla najbardziej innowacyjnego konta osobistego.

W ramach Konta Jakże Osobistego Klient może w bankowości internetowej lub aplikacji mobilnej dopasować ofertę do własnych potrzeb wybierając spośród dziesięciu korzyści. Często podróżujących klientów ucieszy wprowadzona w czerwcu 2019 r. nowa korzyść do Konta Jakże Osobistego. Nowa funkcjonalność pozawala na płatności kartą bez dodatkowych kosztów przewalutowania.

Program lojalnościowy Mastercard Bezcenne Chwile, dostępny początkowo w ramach korzyści Konta Jakże Osobistego, został w pierwszej połowie roku udostępniony bezpłatnie wszystkim klientom w systemie bankowości internetowej, a następnie w aplikacji mobilnej.

Ofertę rachunków oszczędnościowo – rozliczeniowych uzupełniają Konto Elitarne dedykowane dla segmentu Private Banking, Konto Internetowe, Podstawowy Rachunek Płatniczy oraz Konta Walutowe prowadzone w

czterech podstawowych walutach: USD, EUR, CHF, GBP. Posiadacze kont walutowych mogą korzystać także z usługi wielowalutowej, która umożliwia podpięcie kont walutowych prowadzonych w USD, EUR, GBP do karty debetowej wydanej do Konta Jakże Osobistego lub Konta Elitarnego.

Usługi transakcyjne

Alior Bank oferuje szeroki zakres usług transakcyjnych w tym: wpłaty i wypłaty gotówkowe, wpłaty gotówkowe na rachunki prowadzone w Banku oraz innych bankach, przelewy natychmiastowe oraz transakcje bezgotówkowe kartami. W ramach realizacji strategii „Cyfrowego buntownika” Bank wdrożył w aplikacji mobilnej innowacyjne metody płatności telefonem za pośrednictwem BLIK, Android Pay oraz Apple Pay, a od grudnia udostępnił klientom funkcjonalność płatności zegarkiem Fitbit Pay i Garmin Pay. Na przestrzeni całego 2019 r. Bank prowadził wiele kampanii nakierowanych na zwiększenie transakcyjności kartami debetowymi, oferując benefity czy to finansowe, czy to w postaci punktów Programu MasterCard Bezcenne Chwile, nagradzając klientów za dokonywanie transakcji kartami debetowymi. Wszystkie te działania wspierają Bank w realizacji nadrzędnego celu w obszarze daily banking, tj. budowanie trwałych relacji z klientami.

Transakcje wymiany walut

Transakcje wymiany walut

Transakcje wymiany waluty dostępne są w placówkach Banku, w bankowości internetowej (waluty PLN, EUR, USD, GBP, CHF), w ramach przewalutowania związanego z przelewami zagranicznymi oraz transakcjami kartą za granicą, a także za pośrednictwem specjalnie dedykowanych platform transakcyjnych (Autodealing, Kantor Walutowy oraz w Departamencie Skarbu). Bank oferuje swoim klientom możliwość zawierania transakcji wymiany dla następujących walut: PLN, EUR, USD, CHF, GBP, CAD, NOK, RUB, DKK, CZK, SEK, AUD, RON, HUF, TRY, BGN, ZAR, MXN oraz JPY.

Klientom posiadającym Konto Jakże Osobiste dodatkowo Bank umożliwia korzystanie z usługi wielowalutowej, która umożliwia podpięcie kont walutowych prowadzonych w USD, EUR, GBP do karty debetowej wydanej do Konta Jakże Osobistego oraz w ramach korzyści do Konta Jakże Osobistego usługę płatności kartą bez dodatkowych kosztów przewalutowania.

Produkty Bancassurance

Dobrowolne ubezpieczenia ochronne stanowiły istotne uzupełnienie oferty produktów bankowych w 2019 r. Analogicznie do lat ubiegłych decydującą rolę wciąż odgrywały ubezpieczenia na życie kredytobiorcy (tzw. PPI) oferowane do pożyczki oraz kredytu hipotecznego. Ważnym elementem, pozostawały produkty stand-alone oferowane (w zależności od produktu) w kanale internetowym, przez call center, a także w sieci oddziałów.

W ramach oferty ubezpieczeń, w 2019 r. Bank kontynuował działania wspierające wzrost sprzedaży oraz rozwój ubezpieczeń ochronnych powiązanych z pożyczką oraz kredytem hipotecznym.

W ramach oferty stand-alone w 2019 r. Bank oferował ubezpieczenia typu NNW, na wypadek nowotworu, komunikacyjne, mieszkaniowe oraz turystyczne. Pod koniec 2019 r., dzięki wprowadzonym zmianom w bankowości internetowej, udostępnione zostały wybrane produkty PZU i Link4, które do tej pory dostępne były wyłącznie na stronie internetowej Banku.

W 2019 r. Bank oferował także ubezpieczenia grupowe, stanowiące dodatkową korzyść w ramach produktów bankowych. Należały do nich ubezpieczenia assistance oraz podróżne w ramach Konta Jakże Osobistego, ubezpieczenie podróżne dodawane do kart kredytowych i debetowych World Elite, a także ubezpieczenia grupowe i assistance dla kredytów ratalnych. Ponadto w 2019 r. wprowadzono do oferty ubezpieczenie turystyczne oferowane w Kantorze Walutowym.

Bank nadal skupia się na oferowaniu ubezpieczeń w tzw. modelu indywidualnym, w którym występuje jako pośrednik ubezpieczeniowy i otrzymuje z tego tytułu  wynagrodzenie. Model grupowy, w którym Bank jest ubezpieczającym, stosowany jest w przypadku produktów bezpłatnych dla klienta, stanowiących uzupełnienie parametrów danego produktu bankowego.

wynagrodzenie. Model grupowy, w którym Bank jest ubezpieczającym, stosowany jest w przypadku produktów bezpłatnych dla klienta, stanowiących uzupełnienie parametrów danego produktu bankowego.

Produkty strukturyzowane i ubezpieczenia inwestycyjne

W ramach Pierwszego Programu Emisji Bankowych Papierów Wartościowych Alior Bank S.A. wyemitował 20 serii papierów o łącznej wartości nominalnej 686 mln zł. Papiery kierowane były w ramach oferty publicznej do klientów indywidualnych i Private Banking o odpowiednim profilu inwestycyjnym oraz klientów korporacyjnych. Emisje bankowych papierów wartościowych charakteryzowały się 100-procentową gwarancją kapitału w dniu zapadalności oraz w przypadku czterech serii również

gwarantowanym kuponem, który wypłacany będzie klientom w dniu zakończenia emisji. Główna wartość odsetek uzależniona jest od zachowania indeksu rynkowego, który najczęściej wybierany był w ramach koszyków akcji lub funduszy inwestycyjnych. W 2019 r. zakończyło się 34 emisji z czego najlepsza emisja zakończyła się wynikiem 22,06%. W listopadzie 2019 r. Bank zorganizował subskrypcję w ramach oferty publicznej 1,5 rocznej obligacji strukturyzowanej z gwarancją kapitału w dniu zapadalności. Dodatkowo dla wybranych klientów Private Banking Bank kontynuował ofertę certyfikatów strukturyzowanych z ograniczoną gwarancja kapitału oraz warunkowym przedterminowym odkupieniem – „autocall”. W 2019 r. przeprowadzonych zostało 12 emisji tego typu na łączną wartość nominalną 117 mln zł. Wyemitowane certyfikaty zostały wprowadzone do obrotu na Warszawskiej Giełdzie Papierów Wartościowych.

W sierpniu 2019 r. Zarząd Banku podjął decyzję o otwarciu Drugiego Programu Emisji Bankowych Papierów Wartościowych Alior Bank S.A. Maksymalne zadłużenie Banku z tytułu wyemitowanych i niewykupionych Bankowych Papierów Wartościowych nie może przekroczyć w żadnym momencie trwania Programu kwoty 5.000.000.000 zł.

Nowe produkty i usługi

W 2019 r. do istotnych nowych produktów i usług w ofercie handlowej Grupy Kapitałowej Alior Banku dla segmentu klientów indywidualnych należały:

- pożyczka Cash, udostępniona na dedykowanej platformie pracownikom wybranych firm i umożliwiające spłatę rat bezpośrednio z wynagrodzenia pracownika (kredytobiorcy),

- proces kredytowy, w ramach którego ocena zdolności kredytowej została oparta o rozwiązania PSD2. w ramach procesu klient korzysta z usługi AIS i udostępnia bankowi historię rachunku, będącą podstawą do wyznaczenia zdolności kredytowej klienta,

- promocyjne wdrożenie przejrzystych zasad przeliczania transakcji wykonanych w walucie innej niż PLN kartą kredytową Mastercard TU i TAM rezygnując z prowizji Banku za przewalutowanie,

- dedykowane Ubezpieczenie turystyczne oferowane w ramach Kantoru Walutowego,

- możliwość zakupu wybranych ubezpieczeń typu stand-alone za pośrednictwem bankowości internetowej.

Obszary segmentu detalicznego

Consumer Finance

W ramach segmentu detalicznego Bank oferuje produkty w zakresie Consumer Finance.

W 2019 r. w Consumer Finance koncentrowaliśmy się na utrzymaniu pozycji jednego z liderów na rynku sprzedaży kredytów ratalnych poprzez utrzymanie stabilnej współpracy z obecnymi partnerami, akwizycje nowych kontrahentów oraz wsparcie sprzedaży sezonowymi kampaniami promującymi sprzedaż kredytów ratalnych. W ramach realizacji strategii „Cyfrowego buntownika” kontynuowaliśmy projekty związane z realizacją kluczowych inicjatyw, a także działania intensyfikujące sprzedaż w obszarze eko.

Od wielu miesięcy oferujemy klientom eko-raty, które klient może przeznaczyć na sfinansowanie inwestycji indywidualnych związanych z termomodernizacją, wymianą przestarzałych źródeł ciepła a także instalacją fotowoltaiczną. Włączyliśmy się w konsultacje z Narodowym Funduszem Ochrony Środowiska i Gospodarki Wodnej w celu wypracowania przyjaznego procesu umożliwiającego klientom sfinansowanie inwestycji kredytem ratalnym i pozyskania przez nich dotacji z rządowego programu „Czyste Powietrze”.

W celu poprawy atrakcyjności oferty kredytów ratalnych Bank wdrożył Pakiety Usług Dodatkowych w kanale on-line zwiększające komfort spłaty kredytu, bezpieczeństwo finansów klienta oraz zapewniające wsparcie w przypadku wystąpienia nieprzewidzianych zdarzeń. Zaufanie klientów i ich bezpieczeństwo są dla nas najwyższym priorytetem, dlatego znacznie wzrosła skala klientów objętych usługą BIK alerty w ramach kredytu ratalnego. Klienci nie muszą obawiać się, że ktoś w sposób nieuprawniony wykorzystał ich dane osobowe i próbował zaciągnąć w ich imieniu kredyt.

Skróciliśmy dwukrotnie czas i pracochłonność integracji ze sklepami online po stronie Banku poprzez wdrożenie opartego o REST API szybszego sposobu integracji sprzedaży ratalnej online z podmiotami eCommerce.

Mając na uwadze komfort korzystania z oferty ratalnej, udostępniliśmy klientom wraz z kredytem ratalnym umowę dającą dostęp do kanałów elektronicznych Banku. Klienci dzięki dostępowi m.in. do „bankowości elektronicznej” mogą złożyć wniosek online o inne produkty z oferty Banku, np. o założenie rachunku, co na pewno wpływa na zacieśnienie relacji z klientem. Zawarcie takiej umowy pomaga klientom w bieżącym zarządzaniu spłatą zadłużenia. Klientom łatwiej monitorować spłatę rat kredytu, sprawdzić aktualny harmonogram i historię spłat. Takie rozwiązanie zostało udostępnione również cudzoziemcom posiadającym zezwolenie na dłuższy od turystycznego pobyt na terytorium naszego kraju.

Private Banking

Private Banking

Program Private Banking jest przeznaczony dla najzamożniejszych klientów indywidualnych, skłonnych powierzyć Bankowi aktywa przekraczające 1 mln zł. Klientów obsługuje siedem specjalistycznych oddziałów Private Banking: Katowicach, Poznaniu, Krakowie, Gdańsku i Wrocławiu oraz dwa oddziały w Warszawie.

Liczba klientów Private Banking na koniec grudnia 2019 r. wynosiła nieco ponad 6 tysięcy. Klientom oferujemy szeroki wachlarz produktów inwestycyjnych i kredytowych dostosowanych do ich potrzeb.

Flagowym produktem dedykowanym dla tego segmentu jest Konto Elitarne, prowadzone bezpłatnie w przypadku Klientów posiadających aktywa o wartości ponad 1 mln zł. Klient korzysta z szeregu korzyści, jak np. indywidualnej opieki bankiera Private Banking, utajnienia sald rachunków czy oferowanej bez dodatkowych opłat prestiżowej karty debetowej MasterCard World Elite z bogatym pakietem usług dodatkowych.

Posiadacze Konta Elitarnego są również adresatem działań promocyjnych, kulturalnych jak i sportowych takich jak m.in. specjalne spektakle teatralne czy turnieje golfowe organizowane przez PGA Polska. Ważnym wydarzeniem był również konkurs zorganizowany we współpracy z MasterCard, z nagrodą główną w postaci wyjazdu na Puchar Świata w narciarstwie zjazdowym w Kitzbuhel.

Działalność maklerska

Bank prowadzi działalność maklerską poprzez Biuro Maklerskie Alior Banku – wyodrębnioną organizacyjnie jednostkę. Usługi maklerskie oferowane są za pośrednictwem oddziałów Banku oraz z wykorzystaniem zdalnych kanałów dystrybucji: Contact Center Biura Maklerskiego, systemu bankowości internetowej Alior Banku, aplikacji mobilnej Alior Giełda oraz platformy transakcyjnej Alior Trader 2.

Na koniec 2019 r. Biuro Maklerskie prowadziło 76,2 tys. rachunków brokerskich, 53,5 tys. rachunków depozytowych oraz 6,6 tys. rachunków Alior Trader. Łączna wartość aktywów na rachunkach inwestycyjnych wyniosła 8,06 mld zł. Łączna wartość środków pieniężnych zgromadzona na ww. rachunkach wyniosła 242,5 mln zł. W porównaniu z rokiem ubiegłym, udział zleceń giełdowych realizowanych przez aplikacje mobilną Alior Giełda wzrósł dwukrotnie (do poziomu 27%). W 2019 r. 24% transakcji realizowanych na rachunku Alior Trader zostało złożonych poprzez aplikacje mobilną.

W 2019 r. Biuro Maklerskie Alior Banku wygrało drugi rok z rzędu ranking przygotowany przez „Puls Biznesu” na najlepszy Rachunek Maklerski. W I półroczu 2019 r. zakończony został proces migracji klientów Alior Banku, w tym Biura Maklerskiego, do nowego systemu bankowości internetowej, który umożliwia w pełni zdalne nabywanie produktów i korzystanie z usług inwestycyjnych. W kwietniu Biuro Maklerskie udostępniło także nowy serwis inwestycyjny – inwestycje.aliorbank.pl – dla osób chcących aktywnie lokować swoje oszczędności. W grudniu klienci Biura Maklerskiego otrzymali możliwość dołączenia do programu lojalnościowego dla akcjonariuszy PKN Orlen.

Zgodnie z nowymi wymogami, Biuro Maklerskie wdrożyło w 2019 r. oznaczania typów operacji na papierach wartościowych zgodnie ze standardami ISO 15022/200222 oraz dostosowało systemy do notowań papierów wartościowych z dokładnością czterech miejsc po przecinku.

zakresie usług Biura Maklerskiego Alior Banku jest również oferowanie jednostek uczestnictwa funduszy inwestycyjnych – polskich i zagranicznych. Wg. stanu na 31 grudnia 2019 r. Alior Bank współpracował z trzynastoma polskimi i zagranicznymi towarzystwami funduszy inwestycyjnych (TFI) i pośredniczył w nabyciu jednostek uczestnictwa w kwocie 1,5 mld zł w zakresie funduszy otwartych (FIO). W zakresie FIZ niepublicznych w 2019 r. Biuro Maklerskie prowadziło wyłącznie obsługę posprzedażową. Łączne aktywa zgromadzone w funduszach inwestycyjnych za pośrednictwem Alior Banku wyniosły na koniec grudnia 2019 r. 2,27 mld zł.

Z dniem 31 grudnia 2019 r. Biuro Maklerskie Alior Banku zaprzestało świadczenia usługi animatora.

Współpraca w zakresie pozyskiwania klientów detalicznych

T-Mobile Usługi Bankowe

T-Mobile Usługi Bankowe

W 2019 r. T-Mobile Usługi Bankowe konsekwentnie realizowało wzrost sprzedaży nowej pożyczki i produktów depozytowych. Wolumen udzielonych kredytów w latach 2017-2019 powiększył się o 250 mln zł natomiast saldo depozytowe o 205 mln zł.

Rosnące przychody i wzrost rentowności projektu to dla TMUB główny cel jaki przyświecał od początku współpracy z operatorem komórkowym. Ważny element rozwoju stanowią zmiany w bankowości internetowej i mobilnej, które wzbogacone zostały o szereg funkcji, zarówno transakcyjnych jak i obsługowych dostosowanych do wymogów prawnych.

Realizując projekt digitalizacji systemy zostały rozszerzone o szereg funkcji samoobsługowych, a bankowość dostosowana do dyrektywy PSD2.

W obszarze transakcyjności w ramach rozwoju oferty i istniejących produktów, dodano nowe funkcjonalności i ułatwienia dla klientów, skupiając się na uatrakcyjnieniu oferty płatności i bankowości mobilnej. W ramach jej rozwoju, rozszerzono ofertę płatności zbliżeniowych telefonem o możliwość dodawania kart wirtualnych do GooglePay (Android) i ApplePay (iOS) bezpośrednio z poziomu aplikacji Banku.

W celu zapewnienia najwyższego zadowolenia klientów w zakresie całej bankowości cyfrowej wprowadzono szereg usprawnień dla klienta, pozwalając mu na zwiększenie komfortu korzystania z systemów i zwiększeniu przejrzystości prezentowanych informacji, m.in. przeprojektowano formularz przelewów w przypadku operacji z przewalutowaniem na rachunku klienta, a w bankowości mobilnej wprowadzono funkcje pozyskiwania ocen i badania zadowolenia klientów.

Oddział Alior Banku w Rumunii

Oddział Alior Banku w Rumunii

Rok 2019 to dla zagranicznego oddziału Alior Banku w Rumunii kontynuacja działalności komercyjnej zapoczątkowanej 18 października 2017 r. (działalność operacyjna rozpoczęła się 18 lipca 2016 r.).

W 2019 r. doszło do rozbudowy sieci sprzedaży produktów bankowych zarówno w kanałach stacjonarnych: 53 oddziały „SIS” (Shop in Shop), 129 sprzedawców bezpośrednich (DSA) i 9 brokerów, w tym największy pośrednik finansowy na rynku rumuńskim – firma KIWI (dane na 31.12.2019 r.) oraz kanałach zdalnych: umożliwiono weryfikację tożsamości klienta w procesie otwarcia konta w kanałach cyfrowych za pomocą „przelewu groszowego”, a także wdrożono funkcjonalność pozyskiwania lead’ów na pożyczki z Internetu i rozpoczęto współpracę z trzema online’owymi pośrednikami finansowymi. Efektem czego był dynamiczny wzrost portfela klientów i wzrost udziału w rynku nowej akwizycji produktów kredytowych z 0,07% do 1,3%.

2019 r. to intensyfikacja prac związanych z dostosowywaniem się do zmieniającego się środowiska regulacyjnego, skutkujące koniecznością wdrożenia zmian wynikających z nowych przepisów unijnych i krajowych dotyczących płatności: dyrektywy PSD2 i płatności transgranicznych (Cross Border Payments Regulation); a także przeciwdziałaniu praniu pieniędzy: dyrektywa AML IV. Oddział kontynuuje obsługę klientów w w/w placówkach własnych „SIS” oraz 240 punktach sprzedaży Telekom Romania („POS”), a także poprzez kanały cyfrowe: stronę internetową www.telekombanking.ro, bankowość mobilną umożliwiającą nowatorski sposób logowania i autoryzacji transakcji za pośrednictwem biometrii i zaktualizowaną wersję Kantora Walutowego https://schimb.telekombanking.ro/.

Plan na kolejne miesiące to dalszy rozwój kanałów sprzedaży bezpośredniej i wdrożenie technicznych rozwiązań optymalizujących sprzedaż produktów bankowych, a także nowatorskich projektów w zakresie poszerzenia oferty produktowej w kanałach cyfrowych, np.: aplikacja mobilna dla Kantora Walutowego. W dalszej perspektywie czasowej prace będą skoncentrowane na udostępnieniu dla nowych i obecnych klientów Banku możliwości wnioskowania o produkty depozytowe i kredytowe całkowicie online za pomocą aplikacji mobilnej Banku. Projekt jest realizowany we współpracy z FinTech’ami, wykorzystując nowatorskie, zaawansowane technologicznie rozwiązania w zakresie weryfikacji tożsamości i kwalifikowanego podpisu cyfrowego.

Na dzień 31 grudnia 2019 r. Oddział w Rumunii zatrudniał 243 osoby w pełnym wymiarze czasu (115 FTE w Centrali i 128 FTE w SIS).

Bancovo

Bancovo

W 2019 r. Bancovo zintensyfikowało działania marketingowe poprzez uruchomienie pierwszej kampanii telewizyjnej mającej na celu budowanie świadomości marki wśród konsumentów. Prowadzone działania marketingowe przyniosły wymierne efekty:

- wzrost liczby użytkowników do niemal 200.000 na koniec grudnia 2019 r.,

- sprzedaż ponad 10.000 pożyczek w 2019 r.,

- 6-krotna poprawa efektywności operacyjnej przedsięwzięcia

Na koniec 2019 r. spółka oferowała produkty ponad 25 instytucji finansowych skierowane do szerokiej gamy odbiorców, zarówno do klienta indywidualnego (kredyty/pożyczki), jak również do klientów prowadzących działalność gospodarczą (pożyczki/mikrofaktoring).

Rok 2019 był nie tylko okresem szybkiego rozwoju dotychczasowej działalności platformy,ale również wdrażania nowych projektów biznesowych Bancovo:

- w IV kwartale 2019 r. swój start rynkowy miała platforma CASH – wspólne przedsięwzięcie PZU, Alior Banku oraz Bancovo. Bancovo jest partnerem technologicznym platformy CASH, która jest pierwszym w Polsce zastosowaniem modelu współpracy BaaS (Broker-as-a-Service). Wdrożenie CASH pokazuje, że rozwiązania Bancovo są łatwo multiplikowalne, platforma posiada otwartą architekturę IT, co pozwala na szybką implementację w innych modelach biznesowych w Polsce, a także w innych krajach,

- we wrześniu 2019 r. Bancovo poszerzyło ofertę pośrednictwa kredytowego o finansowanie ratalne rozpoczynając współpracę z największym polskim detalistą z segmentu RTV AGD, firmą EURO RTV AGD. W ramach tego rozwiązania Bancovo zapewnia silnik kredytowy agregujący oferty wybranych instytucji finansowych, który w procesie paperless zapewnia finansowanie dla oferowanych przez sklep towarów,

- w grudniu 2019 r. Bancovo uruchomiło nowy proces kredytowy wykorzystujący możliwości jakie oferuje Dyrektywa PSD2, dzięki któremu klienci mogą w jeszcze bardziej bezpieczny i przyjazny sposób uzyskać finansowanie swoich potrzeb na Platformie.